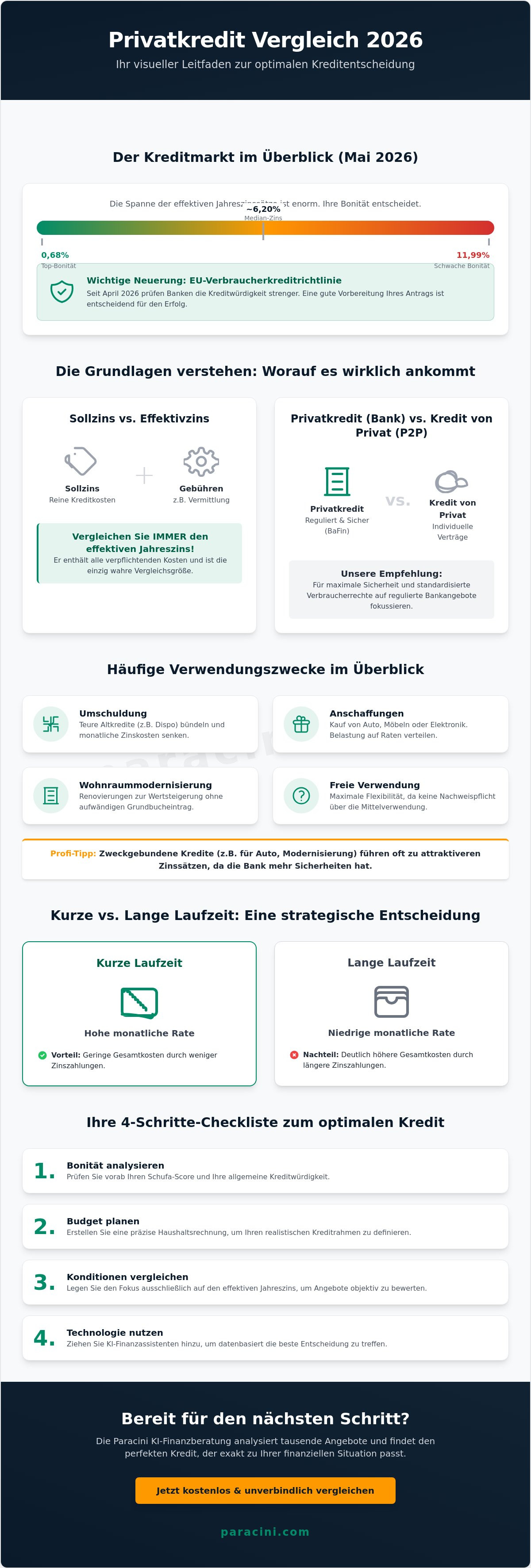

Die Spanne der effektiven Jahreszinssätze für Privatkredite liegt im Mai 2026 zwischen 0.68 % und 11.99 %. Ein unstrukturierter privatkredit vergleich führt oft zu unnötig hohen Zinslasten oder abgelehnten Anträgen. Viele Verbraucher empfinden Zinsangaben als intransparent und fürchten negative Auswirkungen auf ihren Schufa-Score. Diese Bedenken sind angesichts eines Median-Zinssatzes von etwa 6.20 % und komplexer Marktbedingungen verständlich.

Dieser Leitfaden strukturiert Ihren Auswahlprozess objektiv. Er zeigt auf, wie Sie durch präzise Analyse Top-Konditionen identifizieren und den optimalen Kreditrahmen festlegen. Sie erhalten Klarheit über die aktuellen Zinsmechanismen und die Auswirkungen der neuen EU-Verbraucherkreditrichtlinie vom April 2026. Diese Vorschriften verlangen eine deutlich strengere Prüfung der Kreditwürdigkeit durch die Banken. Der folgende Text bereitet Ihren Antrag sicher vor und unterstützt Sie bei der Navigation durch die verschärften regulatorischen Anforderungen.

Wichtigste Erkenntnisse

- Der effektive Jahreszins dient als primäre Kennzahl für einen objektiven privatkredit vergleich und macht sämtliche Kostenbestandteile transparent.

- Die Analyse der eigenen Bonität und des Schufa-Scores ist Voraussetzung für die Identifikation marktgerechter Zinskonditionen.

- Eine präzise Haushaltsrechnung definiert den realistischen Kreditrahmen und sichert die langfristige Rückzahlungsfähigkeit ab.

- Die Integration von KI-Finanzassistenten ermöglicht eine datenbasierte Optimierung der persönlichen Finanzplanung und unterstützt fundierte Kreditentscheidungen.

Grundlagen des Privatkredits: Definition und Verwendungszwecke

Ein Privatkredit ist ein klassischer Ratenkredit für Konsumenten. Er stellt eine fest definierte Geldsumme zur Verfügung. Die Rückzahlung erfolgt in monatlich gleichbleibenden Raten. Diese Struktur bietet maximale Planungssicherheit für das Haushaltsbudget. Die rechtlichen Grundlagen basieren maßgeblich auf der Preisangabenverordnung (PAngV). Diese verlangt eine transparente Ausweisung aller Kosten im effektiven Jahreszins. Wer sich mit den Grundlagen des Privatkredits befasst, erkennt den Wert dieser Regulierung. Ein systematischer privatkredit vergleich ist nur durch diese Standardisierung möglich.

Der Privatkredit dient der Finanzierung privater Bedürfnisse. Er ist ein Instrument zur gezielten Liquiditätssteuerung. Zinssatz und Ratenhöhe bleiben während der gesamten Laufzeit meist konstant. Dies schützt Sie vor Zinsschwankungen am Kapitalmarkt. Die Unterscheidung zwischen zweckgebundenen und frei verfügbaren Darlehen ist in der Praxis entscheidend. Zweckgebundene Kredite, wie etwa Autokredite, bieten oft günstigere Konditionen. Die Bank erhält hier zusätzliche Sicherheiten durch das finanzierte Objekt. Frei verfügbare Darlehen bieten hingegen maximale Flexibilität ohne Nachweispflicht.

Abgrenzung: Privatkredit vs. Kredit von privat

Ein Privatkredit ist ein standardisiertes Bankprodukt für natürliche Personen. Es unterliegt den strengen regulatorischen Anforderungen der BaFin. Im Gegensatz dazu steht der Kredit von privat. Hierbei verleihen Privatpersonen Kapital an andere Privatpersonen. Dieses Modell wird oft über Peer-to-Peer-Plattformen (P2P) abgewickelt. Die rechtliche Absicherung unterscheidet sich erheblich. Bankkredite bieten gesetzlich normierte Widerrufsrechte und Kündigungsoptionen. Private Verträge hängen stärker von der individuellen Ausgestaltung ab. Ein professioneller privatkredit vergleich konzentriert sich daher primär auf regulierte Bankangebote, um die Sicherheit der Verbraucher zu gewährleisten.

Häufige Verwendungszwecke im Überblick

Die Flexibilität des Privatkredits ermöglicht vielfältige Einsatzbereiche. Eine gezielte Nutzung verbessert oft die persönliche Finanzsituation. Hier sind die wichtigsten Kategorien:

- Umschuldung: Bestehende Verbindlichkeiten, insbesondere teure Dispositionskredite, werden gebündelt. Ein niedrigerer Zinssatz reduziert die monatliche Gesamtbelastung sofort.

- Anschaffungen: Der Kauf langlebiger Konsumgüter wird zeitlich vorgezogen. Die Ratenzahlung verteilt die finanzielle Belastung auf einen längeren Zeitraum.

- Wohnraummodernisierung: Kleinere Sanierungen steigern den Wert der Immobilie. Für diese Summen sind oft keine aufwendigen Grundbucheintragungen erforderlich.

- Freie Verwendung: Kreditnehmer behalten die volle Kontrolle über die Mittelverwendung. Es erfolgt keine Verwendungsprüfung durch das Kreditinstitut.

Die Wahl des Verwendungszwecks hat direkten Einfluss auf die Annahmewahrscheinlichkeit. Banken bewerten das Risiko bei zweckgebundenen Krediten oft niedriger. Dies führt im Ergebnis zu attraktiveren Zinssätzen für den Verbraucher.

Auswahlkriterien für den Vergleich: Zinsen, Laufzeiten und Gebühren

Ein fundierter privatkredit vergleich erfordert die Analyse quantitativer und qualitativer Faktoren. Der Fokus liegt oft allein auf dem beworbenen Zinssatz. Dies greift zu kurz. Die Gesamtkosten hängen massiv von der gewählten Laufzeit und den spezifischen vertraglichen Rahmenbedingungen ab. Im April 2026 lag der Median-Zinssatz für Privatkredite in Deutschland bei 6.20 %. Die tatsächliche Spanne reicht jedoch von 0.68 % bis zu 11.99 %. Diese enorme Varianz verdeutlicht die Notwendigkeit einer präzisen Selektion vor dem Vertragsabschluss.

Die Wahl der Laufzeit ist ein entscheidender Hebel für Ihre Finanzplanung. Kurze Laufzeiten führen zu höheren Monatsraten. Sie minimieren jedoch die kumulierte Zinslast über die gesamte Zeit. Lange Laufzeiten entlasten das monatliche Budget spürbar. Sie erhöhen allerdings die Gesamtkosten des Darlehens signifikant. Da deutsche Banken im ersten Quartal 2026 ihre Vergabekriterien erneut verschärft haben, ist eine realistische Einschätzung der Tragbarkeit essenziell. Eine zu knapp kalkulierte Monatsrate erhöht das Risiko einer Ablehnung im Antragsprozess.

Sollzins vs. Effektiver Jahreszins

Der Sollzins beschreibt lediglich die reine Leihgebühr für das Kapital. Er ist als Basis für einen objektiven Vergleich ungeeignet. Erst der effektive Jahreszins inkludiert nahezu alle obligatorischen Kostenbestandteile. Dazu zählen etwa Vermittlungsgebühren oder Kontoführungsentgelte, sofern diese zwingend für die Kreditvergabe anfallen. Ein transparenter Marktvergleich basiert ausschließlich auf diesem Wert. Nutzen Sie einen Finanzrechner, um die Auswirkungen unterschiedlicher Zinssätze auf Ihre individuelle Monatsrate vorab zu simulieren.

Flexibilitätsmerkmale im Kreditvertrag

Vertragliche Flexibilität schützt Sie vor unvorhersehbaren Lebensereignissen. Achten Sie besonders auf die Bedingungen für kostenlose Sondertilgungen. Gesetzlich darf die Vorfälligkeitsentschädigung bei Ratenkrediten maximal 1 % des abgelösten Restbetrags betragen. Beträgt die Restlaufzeit weniger als zwölf Monate, sinkt dieser Deckel auf 0.5 %. Viele Anbieter verzichten im aktuellen Wettbewerb jedoch komplett auf diese Entschädigung. Ratenpausen sind ein weiteres wichtiges Merkmal. Sie bieten kurzfristigen finanziellen Spielraum bei Engpässen, ohne die Kreditwürdigkeit zu gefährden. Prüfen Sie zudem Optionen zur Ratenanpassung während der Laufzeit.

Zusatzleistungen wie Restschuldversicherungen (RSV) treiben die effektiven Kosten oft massiv in die Höhe. Diese Versicherungen sichern Risiken wie Arbeitslosigkeit oder Tod ab. In vielen Fällen stehen die hohen Prämien jedoch in keinem gesunden Verhältnis zum Nutzen. Prüfen Sie kritisch, ob bestehende Absicherungen wie eine Risikolebensversicherung diesen Schutz bereits abdecken. Eine RSV ist grundsätzlich optional. Sie darf keine zwingende Bedingung für die Kreditbewilligung sein.

Bonitätsprüfung und Schufa: Einflussfaktoren auf die Konditionen

Die Kreditwürdigkeit bestimmt maßgeblich den Preis des Kapitals. In Deutschland dient das Schufa-Scoring als zentrales Instrument zur Risikobewertung durch die Banken. Ein systematischer privatkredit vergleich offenbart oft erhebliche Zinsunterschiede, die primär auf bonitätsabhängigen Konditionen basieren. Je höher das statistische Ausfallrisiko bewertet wird, desto höher fällt der Zinssatz aus. Seit April 2026 greifen zudem verschärfte EU-Vorgaben zur Kreditwürdigkeitsprüfung. Diese verpflichten Kreditinstitute zu einer noch detaillierteren Analyse der finanziellen Situation des Antragstellers.

Verbraucher sollten im Vergleich besonders auf den sogenannten Zwei Drittel Zins achten. Gemäß der Preisangabenverordnung (PAngV) müssen Banken den Zinssatz ausweisen, den mindestens zwei Drittel der Kunden bei erfolgreichem Abschluss erhalten. Dieser Wert bietet eine realistischere Orientierung als der oft beworbene Mindestzinssatz. Bonitätsunabhängige Kredite stellen eine Alternative dar. Hier erhalten alle Kunden mit ausreichender Bonität denselben Festzins. Die Kreditwürdigkeit entscheidet in diesem Modell lediglich über die Zusage oder Ablehnung, nicht über die Höhe der Zinskosten.

Konditionsanfrage vs. Kreditanfrage

Die technische Art der Anfrage bei der Schufa ist für Ihren Score entscheidend. Eine schufaneutrale Konditionsanfrage (Merkmal KK) hat keine Auswirkungen auf Ihre Kreditwürdigkeit. Sie dient lediglich der Einholung von Angeboten. Im Gegensatz dazu steht die Kreditanfrage (Merkmal AK). Diese wird für ein Jahr gespeichert und bleibt zehn Tage lang für andere Banken sichtbar. Mehrere Kreditanfragen in kurzem Abstand können den Score verschlechtern. Seriöse Portale für einen privatkredit vergleich nutzen ausschließlich das Merkmal der Konditionsanfrage. Dies ermöglicht das Einholen mehrerer Angebote ohne Risiko für die eigene Bonität.

Voraussetzungen für eine positive Kreditentscheidung

Banken knüpfen die Vergabe an strikte formale und wirtschaftliche Kriterien. Die Erfüllung dieser Basisanforderungen ist Voraussetzung für jeden Antragsprozess:

- Volljährigkeit: Der Antragsteller muss das 18. Lebensjahr vollendet haben.

- Wohnsitz und Konto: Ein fester Wohnsitz sowie eine Bankverbindung in Deutschland sind obligatorisch.

- Arbeitsverhältnis: Ein ungekündigtes und unbefristetes Arbeitsverhältnis außerhalb der Probezeit wird meist vorausgesetzt.

- Einkommensnachweise: Ein regelmäßiges Einkommen aus nichtselbstständiger Arbeit dient als Primärsicherheit.

Das Arbeitsverhältnis spielt eine zentrale Rolle. Beamte und Angestellte im öffentlichen Dienst profitieren aufgrund der hohen Arbeitsplatzsicherheit oft von Bestkonditionen. Selbstständige und Freiberufler müssen hingegen meist umfangreichere Nachweise wie betriebswirtschaftliche Auswertungen (BWA) oder Steuerbescheide der letzten zwei Jahre vorlegen. Ein stabiles Einkommen, das die monatlichen Raten sowie die Lebenshaltungskosten sicher abdeckt, bildet das Fundament für eine positive Kreditentscheidung.

Schritt-für-Schritt zum optimalen Privatkredit

Ein erfolgreicher Kreditantrag basiert auf validen Daten, nicht auf Schätzwerten. Die strukturierte Vorbereitung schützt vor Fehlentscheidungen und minimiert das Risiko einer Ablehnung. Ein fundierter privatkredit vergleich entfaltet seine volle Wirkung erst, wenn die Rahmenparameter präzise definiert sind. Viele Verbraucher begehen den Fehler, Portale ohne vorherige Analyse der eigenen Belastbarkeit zu nutzen. Dies führt oft zu zu hohen Monatsraten, die langfristig das Haushaltsbudget gefährden.

Nach der Festlegung des Budgets erfolgt die Auswahl der Kreditsumme. Orientieren Sie sich strikt am tatsächlichen Bedarf. Eine unnötig hohe Summe steigert die Zinslast ohne Mehrwert. Die Laufzeit sollte so gewählt werden, dass die Rate auch bei unvorhergesehenen Ausgaben bedienbar bleibt. Im aktuellen Marktumfeld von Mai 2026 ist Flexibilität wichtiger denn je. Nutzen Sie beim privatkredit vergleich gezielt Filter für kostenlose Sondertilgungen. Dies ermöglicht Ihnen, das Darlehen bei künftigen Gehaltssteigerungen oder Sonderzahlungen schneller zurückzuführen.

Die Haushaltsrechnung als Basis

Die Haushaltsrechnung ist das wichtigste Instrument zur Ermittlung Ihres finanziellen Spielraums. Stellen Sie alle monatlichen Nettoeinnahmen Ihren fixen und variablen Ausgaben gegenüber. Berücksichtigen Sie Miete, Energiekosten, Versicherungen, Abonnements und Lebenshaltungskosten. Planen Sie zwingend einen Sicherheitspuffer von mindestens 10 % bis 15 % der frei verfügbaren Summe ein. Dieser Puffer fängt Preissteigerungen oder Reparaturen ab. Starten Sie Ihre Vorbereitung mit unserem Haushaltsrechner für maximale Planungssicherheit und eine objektive Entscheidungsgrundlage.

Unterlagen und digitale Prozesse

Moderne Kreditprozesse im Jahr 2026 sind hochgradig digitalisiert. Die Geschwindigkeit der Auszahlung hängt maßgeblich von Ihrer Vorbereitung ab. Halten Sie folgende Unterlagen digital bereit:

- Gehaltsnachweise: Die Abrechnungen der letzten zwei bis drei Monate als PDF.

- Kontoauszüge: Lückenlose Nachweise der letzten 30 bis 90 Tage ohne Schwärzungen.

- Ausweisdokumente: Ein gültiger Personalausweis oder Reisepass für die Identitätsprüfung.

Der digitale Kontoblick (Account Snapshot) beschleunigt den Prozess erheblich. Hierbei gewähren Sie der Bank einmalig einen schreibgeschützten Zugriff auf Ihre Kontoumsätze. Ein Algorithmus kategorisiert Einnahmen und Ausgaben automatisch. Das manuelle Einreichen von Papierdokumenten entfällt komplett. Die Identitätsprüfung erfolgt anschließend per Video-Ident-Verfahren über Ihr Smartphone oder Tablet. In Kombination mit der qualifizierten elektronischen Signatur (QES) ist ein rechtssicherer Vertragsabschluss innerhalb weniger Minuten möglich. Dies eliminiert Postlaufzeiten und ermöglicht oft eine Gutschrift des Betrags innerhalb von 24 bis 48 Stunden nach Antragstellung.

Vermeiden Sie während des Prozesses parallele Anfragen bei verschiedenen Banken außerhalb zertifizierter Vergleichsplattformen. Nur so stellen Sie sicher, dass jede Anfrage schufaneutral bleibt und Ihr Scoring nicht durch das Merkmal AK (Kreditanfrage) belastet wird. Ein strukturierter Prozess führt Sie ohne Umwege zum günstigsten Angebot.

Effiziente Kreditvermittlung durch die Paracini KI-Finanzberatung

Ein moderner privatkredit vergleich erreicht durch algorithmische Unterstützung eine neue Qualität. Paracini nutzt spezialisierte KI-Finanzassistenten, um die individuelle Finanzplanung zu objektivieren. Manuelle Berechnungen sind oft fehleranfällig und zeitaufwendig. Die KI hingegen verarbeitet große Datenmengen in Echtzeit. Dies ermöglicht eine neutrale Einordnung der eigenen Bonität vor dem eigentlichen Antrag. Das System strukturiert die verfügbaren Optionen effizient und bereitet diese übersichtlich auf.

Die herstellerunabhängige Vermittlung von Ratenkrediten ist ein Kernaspekt der Dienstleistung. Paracini agiert hierbei als neutraler Vermittler und effizienter Organisator im Hintergrund. Das Ziel ist die Bereitstellung strukturierter Optionen ohne werbliche Beeinflussung. Fachspezifische Expertise ergänzt die digitalen Tools. So entsteht ein lösungsorientierter Prozess. Er führt Nutzer ohne Umwege zur passenden Finanzierung. Die Kombination aus technologischer Präzision und fachlichem Know-how sichert eine hohe Qualität der Ergebnisse.

Die KI-Finanzberatung analysiert Haushaltsausgaben automatisiert und wertfrei. Sie erkennt Muster in den Kontobewegungen, die für eine Kreditentscheidung relevant sind. Dies bildet eine valide Entscheidungsgrundlage. Nutzer erhalten Klarheit über ihren tatsächlichen finanziellen Spielraum. Die Analyse berücksichtigt dabei auch die verschärften regulatorischen Anforderungen der EU-Verbraucherkreditrichtlinie von 2026. Dies minimiert das Risiko von Ablehnungen und sorgt für eine sichere Vorbereitung des Antrags.

KI-gestützte Entscheidungsunterstützung

Die Automatisierung identifiziert Einsparpotenziale im persönlichen Budget sofort. Durch den Abgleich von Einnahmen und Ausgaben mit anonymisierten Marktdaten erkennt das System Optimierungsmöglichkeiten. Die Auswahl der Kreditangebote erfolgt basierend auf diesem individuellen KI-Profil. Diese Methode ist präziser als herkömmliche, statische Filterfunktionen. Sie bietet Transparenz durch rein datenbasierte Analysen. Werbliche Versprechen werden konsequent durch Fakten ersetzt. Dies sichert die langfristige Tragbarkeit der monatlichen Ratenbelastung ab.

Ganzheitliche Finanzoptimierung

Ein privatkredit vergleich ist oft der Ausgangspunkt für eine umfassende Optimierung der Fixkosten. Die Paracini-Plattform ermöglicht die Integration weiterer Vermittlungsleistungen. Dazu zählen Strom- und Gastarif-Vergleiche sowie die Überprüfung von Internetverträgen. Diese ganzheitliche Betrachtung setzt zusätzliches Kapital frei. Finanzielle Checklisten unterstützen bei der Vorbereitung auf langfristige Finanzziele. Eine strukturierte Analyse der Haushaltskosten ist hierfür die Basis. Prüfen Sie Ihre Optionen mit dem Paracini KI-Finanzassistenten, um eine fundierte Datenbasis für Ihre finanziellen Entscheidungen zu schaffen.

Strategische Kreditplanung für das Jahr 2026

Ein erfolgreicher privatkredit vergleich basiert im Jahr 2026 auf Datenpräzision und der Berücksichtigung neuer regulatorischer Standards. Die Analyse des effektiven Jahreszinses bleibt dabei die einzige verlässliche Methode zur objektiven Kostenkontrolle. Eine detaillierte Haushaltsrechnung sichert die langfristige Tragbarkeit der monatlichen Raten ab. Die verschärften gesetzlichen Vorgaben zur Kreditwürdigkeitsprüfung verlangen zudem eine sorgfältige Aufbereitung aller Unterlagen bereits vor der eigentlichen Antragstellung.

Paracini unterstützt diesen Prozess durch eine unabhängige Vermittlung führender Banken. Die gesamte Abwicklung erfolgt zu 100 % digital und schufaneutral. Unser KI-Finanzassistent übernimmt die objektive Analyse Ihrer Finanzdaten, um Top-Konditionen für Ihr individuelles Profil zu identifizieren. Dies schafft Transparenz und schützt Ihren Score vor unnötigen Belastungen durch Mehrfachanfragen.

Jetzt Privatkredite vergleichen und KI-Finanzassistenten nutzen. Eine methodische Vorbereitung ist der sicherste Weg zu einer effizienten und stabilen Finanzierung Ihrer privaten Vorhaben.

Häufig gestellte Fragen zum Privatkredit

Was ist der Unterschied zwischen Sollzins und effektivem Jahreszins?

Der Sollzins bildet lediglich den reinen Preis für das geliehene Kapital ab. Der effektive Jahreszins hingegen inkludiert sämtliche obligatorischen Kostenbestandteile und Gebühren einer Finanzierung. Für einen objektiven privatkredit vergleich ist ausschließlich der Effektivzins als Vergleichsgröße heranzuziehen. Er ermöglicht die transparente Gegenüberstellung unterschiedlicher Angebote auf einer einheitlichen Datenbasis.

Beeinflusst ein Privatkredit-Vergleich meinen Schufa-Score?

Ein seriöser Vergleich über spezialisierte Plattformen erfolgt schufaneutral mittels einer Konditionsanfrage (Merkmal KK). Diese hat keine Auswirkungen auf Ihre Bonität oder Ihren Score. Erst der verbindliche Kreditantrag (Merkmal AK) wird für andere Banken sichtbar gespeichert. Achten Sie darauf, dass der Anbieter explizit eine schufaneutrale Abfrage garantiert, um Ihren finanziellen Spielraum nicht zu gefährden.

Welche Unterlagen werden für einen Privatkredit benötigt?

Banken verlangen in der Regel einen gültigen Personalausweis oder Reisepass sowie Einkommensnachweise der letzten zwei bis drei Monate. Zusätzlich sind lückenlose Kontoauszüge des letzten Monats erforderlich. Bei digitalen Anträgen können diese Dokumente meist als PDF hochgeladen werden. Ein digitaler Kontoblick ersetzt oft das manuelle Einreichen von Papierdokumenten und beschleunigt den Prüfungsprozess erheblich.

Wie schnell erfolgt die Auszahlung bei einem Online-Privatkredit?

Die Auszahlung erfolgt bei vollständig digitalen Prozessen oft innerhalb von 24 bis 48 Stunden nach der Genehmigung. Voraussetzung ist die Nutzung von Video-Ident zur Identitätsprüfung und der qualifizierten elektronischen Signatur (QES) für den Vertragsabschluss. Diese Technologien eliminieren Postlaufzeiten komplett. Die Gutschrift auf das Referenzkonto hängt anschließend nur noch von den banküblichen Buchungszeiten ab.

Kann ich einen Privatkredit vorzeitig zurückzahlen?

Gesetzlich ist eine vorzeitige Gesamttilgung oder Teilzahlung jederzeit möglich. Die Bank darf hierfür eine Vorfälligkeitsentschädigung von maximal 1 % des Restbetrags verlangen. Bei einer Restlaufzeit von weniger als zwölf Monaten sinkt dieser Satz auf 0.5 %. Viele moderne Kreditverträge verzichten jedoch vollständig auf diese Gebühr. Prüfen Sie die entsprechenden Klauseln vor dem Abschluss gezielt auf kostenlose Sondertilgungsoptionen.

Ist eine Restschuldversicherung beim Privatkredit sinnvoll?

Eine Restschuldversicherung ist grundsätzlich optional und dient der Absicherung bei Arbeitslosigkeit, Krankheit oder Tod. Die Prämien sind oft unverhältnismäßig hoch und belasten den effektiven Jahreszins massiv. Eine Prüfung vorhandener Absicherungen, wie etwa einer Risikolebensversicherung, ist vorab ratsam. In vielen Fällen bietet eine individuelle Vorsorge ein besseres Preis-Leistungs-Verhältnis als die kollektive Versicherung der Bank.

Werden Privatkredite auch an Selbstständige vergeben?

Ja, die Vergabe an Selbstständige und Freiberufler ist möglich, unterliegt jedoch strengeren Prüfkriterien. Anstelle von Gehaltsabrechnungen sind meist Einkommensteuerbescheide der letzten zwei Jahre sowie aktuelle betriebswirtschaftliche Auswertungen (BWA) einzureichen. Die Zinskonditionen hängen stark von der Stabilität der Einkünfte ab. Ein gezielter privatkredit vergleich hilft hier, Anbieter mit speziellen Programmen für Selbstständige zu identifizieren.

Was passiert, wenn ich eine Kreditrate nicht bezahlen kann?

Bei Zahlungsschwierigkeiten ist die sofortige Kontaktaufnahme mit dem Kreditinstitut zwingend erforderlich. Viele Verträge ermöglichen kurzfristige Ratenpausen oder eine dauerhafte Ratenreduzierung durch Laufzeitverlängerung. Eine proaktive Kommunikation verhindert teure Mahngebühren und negative Schufa-Einträge. In manchen Fällen ist eine Umschuldung auf ein günstigeres Darlehen sinnvoll, um die monatliche Gesamtbelastung nachhaltig zu senken.